委托代銷與受托寄賣的收入確認方式

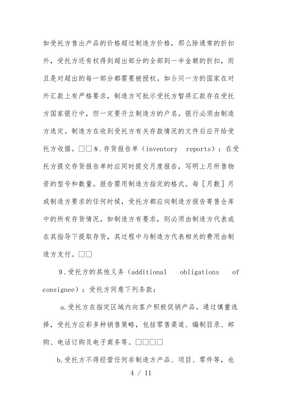

委托代銷和受托寄賣是商品銷售中的兩種常見模式,其收入確認遵循不同的會計準則。委托代銷模式下,委托方在商品所有權未轉移時不能確認收入,僅當受托方實際售出商品并結算時,委托方按合同約定確認銷售收入。受托寄賣則相反,受托方作為中介,在商品售出前不確認收入,僅收取傭金或手續費,銷售完成后根據協議處理款項。兩者均需遵循《企業會計準則》關于收入確認的條件,強調風險與報酬的轉移、金額可靠計量及經濟利益很可能流入企業等原則。具體操作中,雙方需明確合同條款,確保會計處理合規。

如若轉載,請注明出處:http://www.b5296.cn/product/23.html

更新時間:2026-01-07 23:49:08